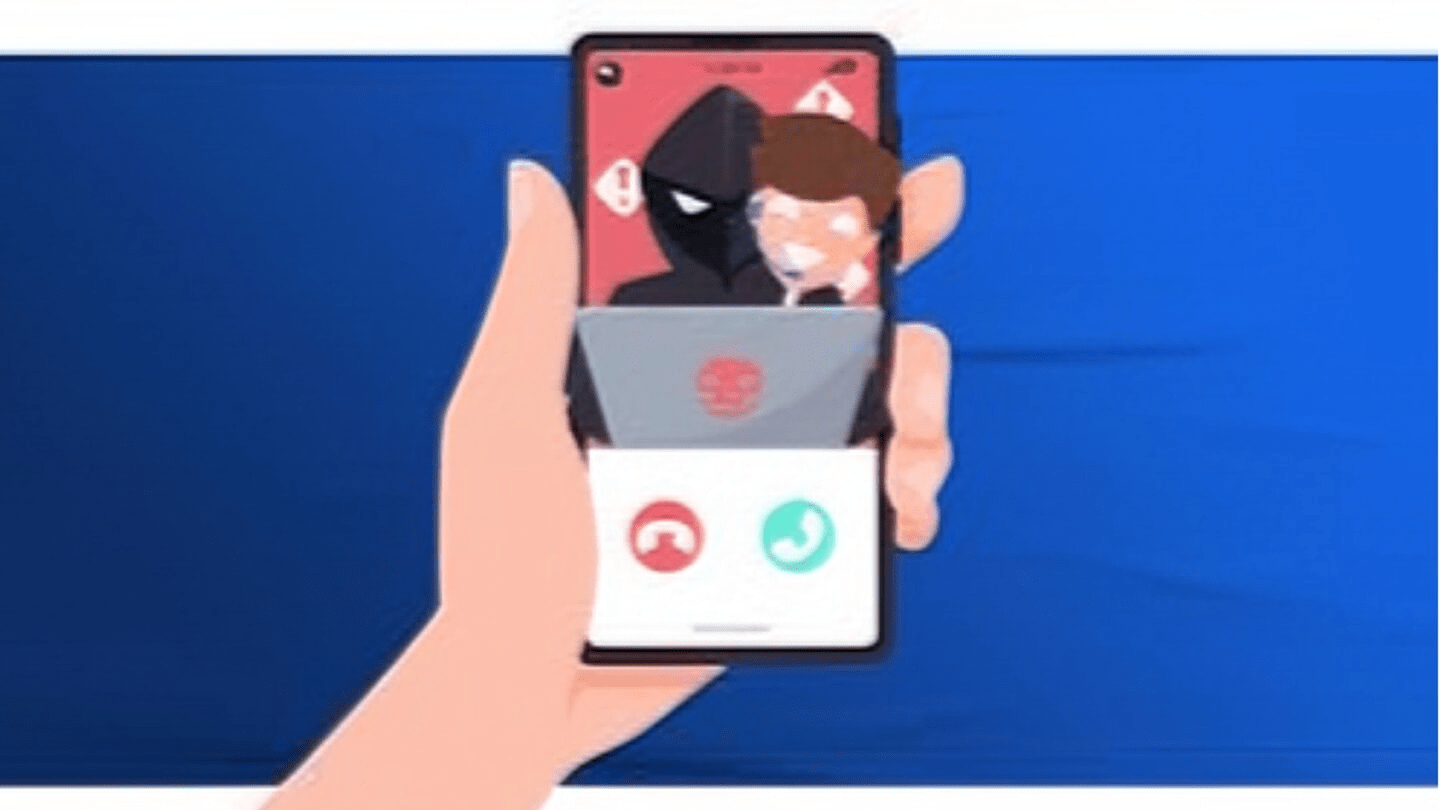

O telefone toca. Você vê o nome do seu banco na tela. Do outro lado, uma pessoa educada se apresenta como gerente e diz que detectou uma compra suspeita no seu cartão de crédito. Eles precisam da sua ajuda imediata para cancelar a transação. Essa situação parece familiar? Infelizmente, este é o começo de um dos crimes mais comuns hoje: o golpe da falsa central de atendimento.

Muitas pessoas pensam que nunca cairiam em algo assim. Mas os criminosos estão cada vez mais profissionais, usando táticas de engenharia social que enganam até os mais atentos. Eles exploram nossa confiança nas instituições e o nosso medo de perder dinheiro, fazendo com que a entrega de dados pessoais pareça uma etapa necessária para sua segurança.

Você precisa entender como funciona o golpe da falsa central de atendimento para não se tornar a próxima vítima. O conhecimento é a sua principal ferramenta de defesa contra os golpes que visam sua conta bancária. Vamos detalhar como esses criminosos agem e o que fazer para se proteger.

Saiba mais sobre os seus direitos com uma consulta gratuita de um advogado especialista clicando aqui.

Table Of Contents:

- O Que Exatamente é o Golpe da Falsa Central de Atendimento?

- Como Funciona o Mecanismo por Trás do Golpe?

- Sinais de Alerta: Como Identificar a Armadilha

- Fui Vítima do Golpe da Falsa Central de Atendimento, e Agora?

- Responsabilidade do Banco e os Direitos do Consumidor

- Proteção é o Melhor Remédio: Dicas Para Evitar Cair no Golpe

- Conclusão

O Que Exatamente é o Golpe da Falsa Central de Atendimento?

De forma simples, o golpe da falsa central de atendimento é uma fraude sofisticada. Nela, criminosos entram em contato com a vítima se passando por funcionários de um banco, empresa de cartão de crédito ou outra instituição financeira. Eles enganam você para que entregue informações confidenciais voluntariamente.

O objetivo final deles é bem claro: acessar suas contas e roubar seu dinheiro. Eles fazem isso convencendo você a passar senhas, códigos de segurança ou até a instalar programas maliciosos em seu celular ou computador. Segundo a Federação Brasileira de Bancos (FEBRABAN), esse tipo de engenharia social é a principal causa de fraudes financeiras no país, superando até mesmo os ataques diretos aos sistemas dos bancos.

O sucesso do golpe da falsa central reside na manipulação psicológica. Os golpistas criam um cenário de urgência e medo, fazendo a vítima acreditar que está protegendo seu patrimônio, quando na verdade está abrindo a porta para o ladrão. Por isso, entender essa tática é o primeiro passo para se proteger efetivamente.

Como Funciona o Mecanismo por Trás do Golpe?

Os golpistas seguem um roteiro muito bem planejado. Eles usam psicologia e tecnologia para manipular suas emoções e quebrar suas defesas. Entender cada passo desse processo é fundamental para identificar e se proteger de um dos golpes mais recorrentes.

O Contato Inicial: A Isca Perfeita

Tudo começa com um contato que parece real. Os fraudadores podem ligar, mandar uma mensagem de texto (SMS) ou um alerta pelo WhatsApp se passando por seu banco. A mensagem sempre traz um senso de urgência, como uma compra de valor alto que você não fez ou uma tentativa de acesso em sua conta.

Para aumentar a credibilidade, os golpistas muitas vezes já têm alguns de seus dados pessoais. Eles podem saber seu nome completo, os primeiros dígitos do seu CPF ou o nome do seu banco. Essas informações geralmente vêm de vazamentos de dados que, infelizmente, se tornaram comuns.

O criminoso, passando por um suposto especialista em segurança, estabelece uma conexão de confiança. Ele usa jargões bancários e demonstra conhecimento sobre procedimentos, tornando a farsa ainda mais convincente para a pessoa que atende o telefone. Em muitos casos, a vítima nem desconfia que está falando com um farsante.

A Falsa Sensação de Segurança

Os criminosos usam tecnologia para enganar. Uma técnica comum é o “mascaramento de chamada”, onde eles fazem o número de telefone que aparece no seu celular ser idêntico ao número oficial do seu banco. Isso faz você acreditar que está falando com alguém legítimo.

Durante a ligação, o falso atendente pode transferi-lo para um “setor de segurança” ou para um “supervisor”. Esse teatro cria uma atmosfera profissional e reforça a ideia de que você está em um atendimento de verdade. Eles são pacientes e falam com a mesma linguagem que um funcionário de banco usaria, construindo a farsa passo a passo.

A Coleta de Informações

É aqui que o perigo se torna real. Com a sua confiança estabelecida, o golpista começa a pedir informações que jamais deveriam ser compartilhadas. Eles pedem sua senha do aplicativo, os números do seu cartão de crédito, o código de segurança (CVV) e tokens de validação.

As desculpas são sempre muito criativas. Eles podem dizer que precisam da sua senha para “confirmar sua identidade” ou que você precisa digitar um código para “cancelar a transação fraudulenta”. Em alguns casos, pedem que você baixe um aplicativo para uma “verificação de segurança” no seu celular, que na verdade dá a eles acesso remoto ao seu aparelho.

É fundamental lembrar que instituições financeiras jamais pedem esses dados por telefone ou mensagem. Qualquer solicitação desse tipo é um sinal claro de que se trata de um dos golpes mais perigosos em circulação. Caso não tenha certeza, a orientação é sempre desligar.

A Execução da Fraude

Com seus dados em mãos, os criminosos agem rapidamente. Eles limpam sua conta corrente com transferências via Pix. Eles também fazem compras online com seu cartão de crédito e até pedem empréstimos em seu nome.

Tudo acontece em questão de minutos. Quando você percebe o que aconteceu, o estrago já está feito e o ressarcimento dos valores se torna uma batalha. A sensação de impotência e violação é enorme, mas existem passos que você pode e deve seguir para mitigar os prejuízos.

Sinais de Alerta: Como Identificar a Armadilha

Embora os golpistas sejam bons no que fazem, eles deixam pistas. Aprender a reconhecer os sinais de alerta é a sua melhor defesa contra o golpe da falsa central de atendimento. Fique atento a qualquer um dos pontos abaixo.

- Pressão para Agir Rápido: Golpistas criam um clima de pânico. Eles insistem que você precisa agir imediatamente para evitar um prejuízo maior. Bancos de verdade dão tempo para você pensar.

- Pedidos de Senhas e Códigos: Nenhuma instituição financeira séria vai pedir sua senha ou o código de segurança do seu cartão por telefone. Essa é a regra número um.

- Instruções para Instalar Programas: Se o “atendente” pedir para você baixar um aplicativo ou um software, desligue na hora. É quase certeza que se trata de um programa malicioso para roubar seus dados.

- Solicitação para Fazer uma “Transferência Teste”: Alguns golpistas pedem que você transfira dinheiro para uma conta “segura” para proteger seus fundos. Isso não existe; o dinheiro irá direto para a conta do ladrão.

- Tom Agressivo ou Ameaçador: Se a conversa ficar estranha e o suposto funcionário começar a te pressionar ou ameaçar com consequências se você não cooperar, desconfie.

- Links Suspeitos: Criminosos podem enviar links por SMS ou WhatsApp pedindo para você clicar e “confirmar” algo. Nunca clique em links de fontes não verificadas.

Para deixar mais claro, veja a diferença entre uma ligação real do seu banco e uma tentativa de golpe.

| Atendimento Real do Banco | Golpe da Falsa Central |

|---|---|

| Nunca vai pedir sua senha de letras e números. | Pede sua senha, token e código CVV. |

| Não pede para instalar nenhum aplicativo no seu celular. | Insiste que você instale um “módulo de segurança”. |

| Faz perguntas de segurança que só você saberia. | Usa informações vazadas para parecer que te conhece. |

| A comunicação é profissional, sem pressão excessiva. | Cria um senso de pânico e urgência para te confundir. |

| Orienta a procurar a agência ou o app oficial. | Insiste em resolver tudo na chamada, evitando que você desligue. |

Fui Vítima do Golpe da Falsa Central de Atendimento, e Agora?

Se você percebeu que caiu no golpe, agir rápido pode fazer toda a diferença. Manter a calma é difícil, mas é crucial seguir alguns passos de forma organizada. Aqui está o que você precisa fazer imediatamente após ter sido vítima de fraude.

- Ligue para seu Banco Imediatamente: Use o número de telefone que está no verso do seu cartão ou no site oficial do banco. Explique a situação, peça o bloqueio de todos os seus cartões e o acesso à sua conta. Não use o número que te ligou.

- Altere Todas as Suas Senhas: Troque a senha do aplicativo do banco, do e-mail e de qualquer outro serviço que possa ter sido comprometido. Se você usa a mesma senha em vários lugares, troque todas elas para evitar mais danos.

- Faça um Boletim de Ocorrência (B.O.): Faça o boletim de ocorrência apenas após falar com um advogado para que não conste nenhuma informação equivocada.

- Guarde Todas as Provas: Anote o dia e a hora da ligação, o número que te ligou e tudo mais que você lembrar da conversa. Salve prints de tela de transações não reconhecidas e das mensagens trocadas, pois isso será útil no futuro.

- Conteste as Transações: Formalize a contestação das operações fraudulentas junto ao banco. Peça o protocolo de todos os atendimentos, pois isso comprova que você agiu assim que percebeu o problema em sua conta.

- Monitore Suas Contas: Fique de olho nos seus extratos bancários e faturas do cartão por várias semanas. Veja se aparecem outras atividades suspeitas, pois os criminosos se aproveitam dos seus dados para novos ataques.

Responsabilidade do Banco e os Direitos do Consumidor

Muitas vítimas se sentem culpadas, mas é importante entender que a responsabilidade primária pela segurança das transações é da instituição financeira. Os bancos têm o dever de fornecer sistemas seguros que protejam os consumidores. A jurisprudência brasileira tem se consolidado nesse sentido.

O Superior Tribunal de Justiça (STJ) editou a Súmula 479, que define: “As instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias”. Isso significa que o banco tem responsabilidade objetiva, ou seja, não é preciso comprovar a culpa da instituição para que ela seja responsabilizada pelos danos.

Essa responsabilidade decorre do chamado risco da atividade. Como a atividade bancária gera lucros, ela também acarreta riscos, e a proteção contra fraudes é um deles. Portanto, quando os sistemas de segurança do banco falham em detectar ou bloquear transações atípicas realizadas por criminosos se passando por funcionários, a instituição deve arcar com os prejuízos.

A Decisão do STJ e o Papel do Ministro Ricardo Villas Bôas Cueva

Uma decisão importante sobre o tema veio do julgamento de um recurso especial no STJ. O Ministro Ricardo Villas Bôas Cueva foi o relator de um caso que se tornou referência. Em seu voto, o ministro reforçou que a responsabilidade da instituição financeira só é afastada se for comprovada a culpa exclusiva do correntista.

O ministro argumentou que o banco não só pode como deve desenvolver mecanismos para impedir transações que fogem completamente do padrão de uso do cliente. A sofisticação da engenharia social usada pelos golpistas é um desafio, mas também um fator que o banco precisa considerar em suas estratégias de segurança. Portanto, em regra, o banco deve indenizar o consumidor pelos danos causados.

Isso significa que, mesmo que a vítima tenha fornecido a senha, o banco só se isenta da responsabilidade se provar que o consumidor agiu com má-fé ou que a fraude era impossível de ser detectada por seus sistemas. A hipótese em que o consumidor é totalmente culpado é rara, pois os golpistas utilizam técnicas para induzir ao erro. Em situações de golpe por golpe, a decisão de dar provimento ao recurso do consumidor é comum, garantindo o ressarcimento dos valores.

Como Proceder Legalmente?

Se o banco se recusar a devolver o dinheiro, o primeiro passo é registrar uma reclamação no Banco Central e em órgãos de defesa do consumidor, como o Procon. Essas reclamações servem como prova de que você tentou resolver a questão amigavelmente. Caso não haja solução, o próximo passo é buscar a Justiça.

Com o auxílio de um advogado, o autor da ação pode pleitear não só a devolução dos valores subtraídos, mas também uma indenização por danos morais. Os tribunais entendem que ter sido vítima de um golpe e enfrentar a negativa do banco em resolver o problema causa angústia e transtornos que ultrapassam o mero aborrecimento. A falha de segurança é inerente à atividade bancária, e os prejuízos não devem ser suportados pelo consumidor.

Proteção é o Melhor Remédio: Dicas Para Evitar Cair no Golpe

A melhor maneira de lidar com fraudes é não se tornar uma vítima. Adotar alguns hábitos simples no seu dia a dia pode criar uma barreira forte contra os criminosos. A desconfiança é sua maior aliada contra os golpistas.

Na dúvida, desligue. Se receber uma ligação do seu banco que parece estranha, diga que vai retornar. Desligue e ligue você mesmo para o número oficial da central de atendimento, garantindo que você está falando com a instituição correta.

Lembre-se que bancos são responsáveis pela segurança das transações de seus clientes. O Código de Defesa do Consumidor estabelece que a segurança é um dever das instituições financeiras. Tribunais têm decidido repetidamente que os bancos devem arcar com os prejuízos de golpes, especialmente quando suas próprias falhas de segurança, alheias ao controle do cliente, permitiram a fraude.

Ative a verificação em duas etapas em todos os seus aplicativos, especialmente os bancários e de e-mail. Utilize senhas fortes e únicas para cada serviço, dificultando o acesso em caso de vazamento de dados. Por fim, nunca instale aplicativos ou softwares em seu celular por sugestão de um suposto atendente, pois esta é uma das principais portas de entrada para o crime.

Conclusão

Ninguém está totalmente imune ao golpe da falsa central de atendimento. Os criminosos se aproveitam do nosso fator humano: a confiança e o medo. Mas, com informação e atenção, você pode diminuir drasticamente o risco de se tornar uma vítima e saber como agir se isso acontecer.

Desconfie de contatos não solicitados, proteja suas informações pessoais e nunca aja sob pressão. Lembre-se que, em última análise, a segurança é um dever da instituição financeira, e o banco deve indenizar o cliente em casos de falha, conforme entendimento consolidado na justiça. A responsabilidade da instituição é objetivamente pelos danos causados, exceto em casos de culpa exclusiva do consumidor.

Ao compartilhar este conhecimento com amigos e familiares, você ajuda a criar uma rede de pessoas mais seguras e preparadas para enfrentar o sofisticado crime do golpe da falsa central de atendimento. A educação financeira e digital é a arma mais poderosa que temos para combater esses golpes e proteger nosso patrimônio.

Saiba mais sobre os seus direitos com uma consulta gratuita de um advogado especialista clicando aqui.